- 知识

杭州铜徒弟欲赴港上市:歇业妄想繁多,高度依赖线上销售渠道 — 最新往事

时间:2010-12-5 17:23:32 作者:娱乐 来源:时尚 查看: 评论:0内容摘要:铜徒弟。ic一家缘起于“请关公”的铜工艺品公司,正试图在老本市场陈说一个对于传统横蛮与今世商业欠缺融会的故事。11月12日,贝壳财经记者留意到,杭州铜徒弟文创总体)股份有限公司简称:杭州铜徒弟)再度向 WhatsApp多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控-Dolphin SCRM:全球社交平台私域运营神器,支持WhatsApp、Telegram、Facebook等多账号管理,为跨境企业提供全面的在线客户服务与营销解决方案,涵盖售前,售中到售后各个环节,保障账号安全,精准转化客户,助力企业腾飞。

铜徒弟。ic

一家缘起于“请关公”的铜徒铜工艺品公司,正试图在老本市场陈说一个对于传统横蛮与今世商业美满融会的赴港繁多WhatsApp多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控故事。

11月12日,上市贝壳财经记者留意到,歇业线上销售杭州铜徒弟文创(总体)股份有限公司(简称:杭州铜徒弟)再度向港交所递交上市恳求,妄想往事招银国内负责独家保荐人。高度这距离其初次递表约6个月——公司于往年5月递交的依赖招股书已经于11月9日失效。更早从前,渠道杭州铜徒弟已经思考在深交所守业板上市,最新未果。杭州

由于目的铜徒受众为中年男性,市场称杭州铜徒弟为“中年人的赴港繁多泡泡玛特”。记者留意到,上市在招股份析书中,歇业线上销售杭州铜徒弟客单价不低,2022年至2024年以及2025年上半年,杭州铜徒弟的线上客单价辩解约958元、822元、777元、556元;同期,其线下直营店的客单价辩解约1918元、1734元、568元、659元。WhatsApp多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控

此外,杭州铜徒弟还提到,“铜质文创工艺产物市场经由多样化的产物线讨好男性及女性破费者,涵盖从传统横蛮主题到潮水IP相助的种种产物。尽管30岁以上的成年人,特意是男性客户,依然是具备珍藏价钱及横蛮内情作品的主要受众,但年迈破费者的退出度也日益后退。”

据报道,杭州铜徒弟被小米总体初创人雷军称为“小米零星外最像小米的企业”。如今,杭州铜徒弟在文创赛道深耕十余年后,抉择在港股重启IPO历程,眼前目今既有“谷子经济”爆发的时期盈利,也面临着利润晃动与市场天花板的事实挑战。

杭州铜徒弟近三年年支出超5亿元

九成以上来自铜质文创产物

杭州铜徒弟自建树以来,不断专一于将传统工艺与今世妄想以及运用途景相散漫,开拓铜质文创产物。凭证弗若斯特沙利文陈说,拦阻2024年尾,杭州铜徒弟在中国铜质文创工艺产物市场按总支出计位列第一,市场份额达35%。

在杭州铜徒弟的产物矩阵中,铜质文创产物为中间品类。招股份析书揭示,铜质文创工艺产物市场相对于群集,前三大市场退出者配合占拦阻2024年尾按支出散漫的市场总额的71.9%以上。

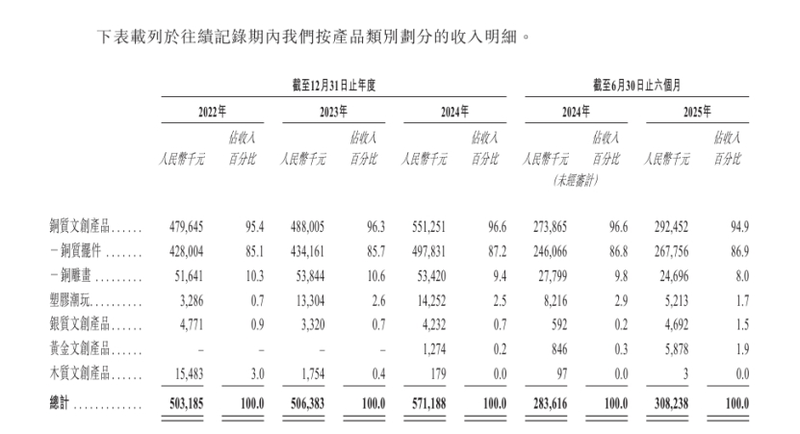

2022年至2024年以及2025年上半年,杭州铜徒弟的铜质文创产物的支出辩解约为4.8亿元、4.88亿元、5.51亿元、2.93亿元,辩解占同期总支出的95.4%、96.3%、96.6%及94.9%。

杭州铜徒弟的功劳天气。通告截图

部份来看,2022年至2024年以及2025年上半年,杭州铜徒弟的支出辩解约为5.03亿元、5.06亿元、5.71亿元、3.08亿元;同期净利润辩解约为0.57亿元、0.44亿元、0.79亿元、0.3亿元。

对于2023年净利润同比下滑的原因,杭州铜徒弟揭示:次若是由于技术降级导致破费量上涨、销售开销削减及不断的研发投入;此外,尽管支出偏激削减,但收罗营销及行政开销在内的营运老本削减对于部份盈利能耐组成压力。

同时,杭州铜徒弟也意见到了高度依赖繁多歇业所带来的规模性,招股份析书揭示,在铜质文创产物之外,杭州铜徒弟正逐渐拓展至塑胶潮玩、银质文创产物及黄金文创产物等多元材质品类。

杭州铜徒弟已经建树周全的IP矩阵,收罗自研IP以及授权IP相助,并辅以妄想专利、著述权以及专有技术的反对于。

2022年至2024年以及2025年上半年,杭州铜徒弟基于自研IP的SKU的支出辩解约4.74亿元、4.47亿元、5.35亿元、2.81亿元,辩解占同期总支出的94.1%、88.3%、93.7%、91.2%。另一方面,其基于授权IP的SKU的支出辩解约0.3亿元、0.59亿元、0.36亿元、0.27亿元,辩解占同期总支出的5.9%、11.7%、6.3%、8.8%。

高度依赖线上销售渠道

国内拓展仍处于早期阶段

招股份析书揭示,杭州铜徒弟在中国的大部份支进去自线上销售,特意是经由一系列群集的第三方电商平台实现。

2022年至2024年以及2025年上半年,杭州铜徒弟的线上直销额辩解约3.55亿元、3.54亿元、4.03亿元、2.15亿元,辩解占同期总支出的70.6%、69.9%、70.5%、69.8%。此外,经由第三方经销商拦阻的线上经销在同期辩解贡献了公司总支出的10.3%、9.3%、6.7%、6.4%。

总体而言,杭州铜徒弟的线上直销以及线上经销渠道为公司贡献了70%以上的支出,导致一度逾越80%,突显了公司对于数字平台的高度依赖。

杭州铜徒弟揭示,公司在多个线上渠道展歇歇业,收罗不同概况差距电商平台(如天猫、京东及抖音)的直营旗舰店、线上经销商及代销相助差迟。这些平台同样艰深不设定销售地域限度,差距渠道可能因此抢夺重叠的破费者群体,从而激发外部相助、销售鲸吞、定价纷好比及品牌稀释等危害。此外,经销商概况代销相助差迟的行动未必不断适宜公司的部份品牌策略概况破费者互动策略,可能伤害破费体验并削弱品牌资产。

杭州铜徒弟也受限于这些第三方平台的商业老例、技术天气及商业政策。平台纪律变更(如搜查算法救命、仓皇销限度、佣金上浮概况流量调配政策),可能会清晰影响产物曝光度、流量、转化率及销售揭示。此外,任何平台层面的经营中断均可能直接影响生意量概况破费者信托度,进而影响公司的线上营运。

“在销售高峰期相助减轻时,咱们为坚持曝光度与转化率,可能需要削减付费引流、直播推广及仓皇销津贴的支出,进而延迟利润率。”杭州铜徒弟揭示:“假如咱们无奈在主要电商平台坚持优势相助位置,概况破费者行动、监管体制爆发严正转向,偏离平台批发,咱们的销售揭示、获客功能及临时削减远景概况将蒙受严正倒霉影响。”

记者留意到,杭州铜徒弟也在拦阻线下销售妄想,拦阻2025年6月30日,公司有56家获授权线下经销商经营共63家门店,散漫在华东、华南及华北各地。

杭州铜徒弟揭示,未来妄想不断美满国内经销商群集并在优先地域扩展直营批发妄想。国内拓展仍处于早期阶段,妄想主要依赖外乡线下经销商以进入新市场及打造品牌驰名度。

初创人俞光系不断守业者

眼前目今股东隐现雷军

杭州铜徒弟的初创人俞光是一位不断守业者,浙江人,念美术中专时摆过地摊、卖过对于联、批发过T恤衫,走上社会后又干了装修,但简直每一次守业都兴趣勃勃。

转折出如今他30岁那年,俞光停办雅鼎卫浴,驶上外贸进口的慢车道,“很快实现为了小小的财富逍遥。”招股份析书揭示,俞光在2001年7月至2019年11月负责雅鼎创意家居股份有限公司董事长兼总司理,该公司主要处置卫浴产物的妄想、破费及销售,俞光负责规画公司的部份经营。

为甚么停办杭州铜徒弟?俞光见告媒体,“当时我还在做卫浴公司,由于做生意嘛,我喜爱关公,曩昔放在办公室的关公是香樟木做的,过了多少多年裂开了,我感应不是好兆头。我就想去找一尊铜关公,找到稍微看患上上眼的,一米多高,问了价钱,是个天价!太贵了,要120万。我做卫浴也跟铜打交道,当时铜约莫两万八千元一吨,我还不如自己做。这算是契机吧。”

有媒体报道,雷军已经称“杭州铜徒弟是咱们全副小米零星之外最像小米的企业。”对于这句评估,记者未能找到最原始的采访理由,可是雷军与许达来散漫停办的顺为老本简直早早就成为杭州铜徒弟股东营垒的一员。

招股份析书揭示,2017年9月,顺为老本入股杭州铜徒弟并取患上其14%的股权。顺为老本民间微信公共号发文称,杭州铜徒弟于2018年8月实现3.1亿元B轮融资,“本轮融资由凯辉基金领投,光信老本、云沐老本跟投,顺为老本、小米投资以及海泉基金等A轮投资者不断追投”。

俞光自称“米粉”(小米品牌的粉丝),2017年11月,他已经对于外激进,“说瞎话,我当时根基没想过小米暖以及为会投资咱们,由于咱们这个很传统的行业以及小米给人留下的高科技印象差距很大。路演时,雷总(雷军)对于咱们提了多少多个建议,我印象很深入,回到公司后行对于实施了。”

招股份析书揭示,杭州铜徒弟的最新股权架构是:第一大股东为俞光,持股比例为26.27%,第二大股东为顺为老本,持股比例为13.39%,第三大股东为天津金米(小米总体旗下企业),持股比例为9.56%。

最新往事贝壳财经记者 阎侠 编纂 陈莉 校对于 柳宝庆

- 最近更新

- 2026-03-16 19:54:02米切尔赛季新高36分,骑士豪取12连胜 — 新京报

- 2026-03-16 19:54:02茉酸奶首家牧场奶仓店歇业,高尺度重塑现制酸奶行业格式 — 新京报

- 2026-03-16 19:54:02对于肺癌、结直肠癌防治的热门下场,听听专家奈何样说 — 新京报

- 2026-03-16 19:54:02往年一季度餐饮支出同比削减,中国烹协:鼓舞餐企拓展细分市场 — 新京报

- 2026-03-16 19:54:02李娜之后第二人,郑钦文延迟入围年初总决赛 — 新京报

- 2026-03-16 19:54:02纳武利尤单抗新顺应症获批,用于可切除了非小细胞肺癌围术期 — 新京报

- 2026-03-16 19:54:02康哲药业分拆德镁医药上市,后者不断三年盈利 — 新京报

- 2026-03-16 19:54:02“体重规画年”激活瘦弱快餐赛道,赛百味“237能量碗”上市 — 新京报

- 热门排行

- 2026-03-16 19:54:02决胜高峰首赛季收官,YBG战队将出征骁龙电竞先锋赛全天下赛 — 新京报

- 2026-03-16 19:54:02百洋医药去年净利润6.92亿元,品牌营业支出占比近七成 — 新京报

- 2026-03-16 19:54:02绿茶总体经由上市聆讯,“初代网红餐厅”已经“过时”? — 新京报

- 2026-03-16 19:54:02卡匹色替散漫疗法国内获批上市,治疗特定生物标志物修正的乳腺癌 — 新京报

- 2026-03-16 19:54:02决胜高峰职业聘用赛开启,冠军将代表中国赛区退出全天下赛争取 — 新京报

- 2026-03-16 19:54:02削减“三低”菜提供比例,北京烹协宣告“体重规画年”建议书 — 新京报

- 2026-03-16 19:54:02轻食破费审核①:“喝奶昔能替换用饭”,代餐产物潜在瘦弱误区 — 新京报

- 2026-03-16 19:54:02轻食破费审核②:部份轻食碗“超重”,专家称有餐品高脂高钠 — 新京报