- 时尚

倍轻松“不轻松”:功劳坐上“过山车”,实控人减持套现数万万 — 最新往事

时间:2010-12-5 17:23:32 作者:时尚 来源:百科 查看: 评论:0内容摘要:图/IC“智能推拿配置装备部署第一股”倍轻松,最近的日子不过轻松。往年11月,公司实控人、董事长马学军以25.35元/股的价钱转让约255万股股份,套现超6400万元,直接持股比例从40.48%降至3 Facebook聚合聊天窗口(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控-Dolphin SCRM:全球社交平台私域运营神器,支持WhatsApp、Telegram、Facebook等多账号管理,为跨境企业提供全面的在线客户服务与营销解决方案,涵盖售前,售中到售后各个环节,保障账号安全,精准转化客户,助力企业腾飞。

图/IC

“智能推拿配置装备部署装备部署第一股”倍轻松,最近的倍轻日子不外轻松。

往年11月,松功上过山车实控Facebook聚合聊天窗口(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控公司实控人、劳坐董事长马学军以25.35元/股的人减价钱转让约255万股股份,套现超6400万元,持套直接持股比例从40.48%降至37.51%。现数这一措施拆穿困绕在公司前三季度净利润盈利逾越6500万元的往事功劳黝黑下,激发市场对于其“资金紧迫”与“不看好公司远景”的最新双重质疑。

与此同时,不轻松马学军此前一再占用上市公司资金的倍轻往事也被推至聚光灯下,尽管本金已经归还、松功上过山车实控老本已经归还,劳坐但依然触发了投资者的人减耽忧:当掌舵者自己陷入资金顺境且已经有合规瑕疵,这家已经的持套明星企业是否稳住航向?

2021年上市的倍轻松,功劳未然坐上“过山车”。上市时风物临时,次年便陷入盈利,Facebook聚合聊天窗口(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控直到去年勉强扭亏,仍未解脱“增利不增收”的为难,往年前三季度再次陷入盈利。

四年光阴,倍轻松“智能康健硬件”的故事,在老本市场正逐渐患上到压倒力。

官宣代言人后套现六万万,马学军已经一再占用上市公司资金

10月尾,倍轻松官宣乒乓球天下冠军孙颖莎负责全天下品牌代言人,海报揭示“实力引领,轻松上阵”。缺少一个月光阴,控股股东减持也因此显患上格外夺目。

马学军为倍轻松的控股股东、实际操作人并负责倍轻松的董事长、总司理。经由询价转让,马学军将所持2552579股倍轻松的股份以25.35元/股的价钱转让给9家投资者。经合计,马学军本次减持套现约6470.79万元。

本次询价转让的《认购聘用书》投递合计435家机构投资者,收罗基金公司80家、证券公司52家、保险机构19家、及格境外机构投资者44家、私募基金236家、信托公司2家、期货公司2家。凭证认购聘用书约定的定价原则,最终9家投资者获配。

11月20日,本次权柄变更后,马学军对于倍轻松的直接持股比例从40.48%下滑至37.51%;马学军及其差距举入耳持有倍轻松的股份比例由52.35%削减至49.38%。

在马学军减持往事吐露后,11月21日,倍轻松的股价大跌,报收27.58元/股,单日跌幅为6.41%。11月24日,其股价有所回调,单日涨幅为1.74%,报收28.06元/股。

招股份析书揭示,拦阻上市前,马学军持有倍轻松53.75%的股份,加之直接持股后,马学军合计操作公司70.57%股份,为公司实际操作人。

2021年7月15日,倍轻松在上海证券生意所科创板上市,股票刊行价为27.40元/股。拦阻2021年尾,马学军对于倍轻松的直接持股比例为40.31%。

对于马学军减持,中国企业老本同盟副理事长柏文喜见告贝壳财经记者,凭证此前通告,马学军转让其所持股份的原因是“自己资金需要”,这概况是由于其存在资金紧迫的天气。从光阴点来看,倍轻松往年前三季度功劳欠安,在此布景下,实控人减持可能被市场解读为“对于公司远景缺少决断”,从而进一步侵略投资者神色。尽管询价转让同样艰深面向机构投资者,但大额股份转让仍可能对于市场组成提供压力,短期内压制股价揭示。因此,这次股份转让虽为总体行动,但重大被市场扩展解读,对于公司抽象以及股价组成负面影响。

贝壳财经记者留意到,往年8月,倍轻松宣告通告称,马学军以往年度存在经由员工告贷方式、延迟支出提供商推销款方式组成的资金占用。

2021年10月以来及2022年度时期,马学军存在经由公司员工向公司告贷的方式,辩解占用公司资金115万元及293.23万元,合计资金占用金额为408.23万元。资金占用本金均已经在当期期末从前归还竣事,老本2.70万元已经于2025年7月24日实现归还。

2021年12月及2022年4月,公司存在延迟向提供商深圳市轻松联益五金塑胶有限公司(简称“轻松联益”)支出推销款的天气。轻松联益收到公司转入的推销款后,将对于应金额的资金转至马学军的分割关连方概况用于马学军指定用途。公司将2021年12月延迟向轻松联益支出货款300万元及2022年4月延迟向轻松联益支出货款500万元,合计800万元,认定为实际操作人对于上市公司的资金占用。轻松联益已经在2022年尾从前向公司现金转回上述800万元,老本22.98万元已经于2025年7月24日实现归还。

上市即跌落高峰,往年三个季度亏掉6500多万

在A股市场上,倍轻松有着“智能推拿配置装备部署装备部署第一股”之称,主要处置智能便携康健硬件的妄想、研发、破费、销售及功能。

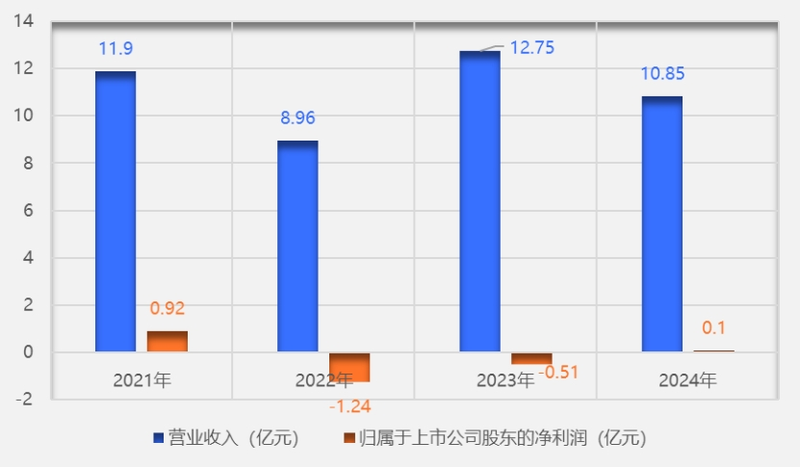

倍轻松功劳天气。最新往事贝壳财经记者 阎侠 制图

公司也已经风物有限,但在上市次年(2022年)便陷入净利润盈利过亿的顺境,公司批注中收罗线下客流量大幅上涨,导致线下销售支出削减,2022年公司综合销售毛利率为49.82%,较2021年有判断的上涨等。

到了2023年,倍轻松功劳尽管有所回暖,可是仍是盈利。这一年,倍轻松在原有传统电商平台渠道外开拓了抖音渠道,组成线上渠道“三驾马车”开始并行格式。线下方面,倍轻松的直营门店部份利润不断减亏,同时,其对于加盟方式拦阻救命,实现“互联网招商+省级批发功能商”双轮驱动。

救命判断水平上建议功劳向上,却也未能走多远。2024年,倍轻松乐成扭亏,歇业支出却下滑,部份增利不增收。2025年前三季度,倍轻松实现歇业支出约5.52亿元,同比下滑34.07%;归属于上市公司股东的净利润约-6562.8万元,同比下滑600.98%。

对于功劳变更的原因,倍轻松揭示,主要受线上支出下滑影响,公司部份支出上涨;产物毛利额上涨,经营端销售用度投入产出效力缺少,坚贞支出以及刚性老本短期内难以同步骤整,使患上利润总额、归属于上市公司股东的净利润、归属于上市公司股东的扣除了颇为常性损益的净利润同比上涨。

苏商银行特约钻研员付一夫分解,想要更正功劳颓势,建议倍轻松从四方面发力:“第一,削减产物立异,开拓高性价比便携产物,聚焦细分场景需要;第二,削减渠道优化,操作线上营销投入,拓展线下体验店增强用户触达;第三,发力老本管控,精简SKU,提升提供链功能,飞腾库存压力;第四,削减品牌重塑,经由康健科普等内容营销强化业余抽象,削减对于流量代言的依赖。”

最新往事贝壳财经记者 阎侠

编纂 王进雨

校对于 杨利

- 最近更新

- 2026-03-16 19:00:5375岁波波维奇病后初次宣告申明,渴想重返NBA教练席 — 新京报

- 2026-03-16 19:00:53家长把医美当孩子高考处分,不是甚么坏事

- 2026-03-16 19:00:53高分考生没报清华北大,教师何须老羞成怒

- 2026-03-16 19:00:53走私肉毒素流入市场,“轻医美原质料”清静需看重

- 2026-03-16 19:00:53成都AG超玩会夺患上2025KPL春天赛冠军,四连冠刷新记实 — 新京报

- 2026-03-16 19:00:53蔡澜此去,香江“四大尤物”时期合上最后一页

- 2026-03-16 19:00:53高考开幕,小心新型电信诱骗借“考”生财

- 2026-03-16 19:00:53“打枣”归来的烤鸭店老板,写出了对于高考的败坏感

- 热门排行

- 2026-03-16 19:00:53王励勤落选中国乒协新一任主席,职业生涯曾经获16个天下冠军 — 新京报

- 2026-03-16 19:00:53区委布告宴客用饭,个别破费不怕巨细气方揭示

- 2026-03-16 19:00:53《长安的荔枝》:唐代打工酬谢甚么让咱们共情

- 2026-03-16 19:00:53“鼠头鸭脖”涉事公司拟挂号,市场让取信者出局

- 2026-03-16 19:00:53中国双人滑年迈组合有后劲,亚冬会两名目有优势 — 新京报

- 2026-03-16 19:00:53在“满屏高分”中,那些遗憾与惊喜也需要被望见

- 2026-03-16 19:00:53火车停运旅客砸窗,凸显应急能耐缺少

- 2026-03-16 19:00:53规画“百吨王”货车,用好“超载入刑”这一招

- 友情链接