- 新闻中心

今日巨头黛安芬退场,外乡亵服品牌“接棒”主舞台 — 最新往事

时间:2010-12-5 17:23:32 作者:探索 来源:综合 查看: 评论:0内容摘要:11月21日,德国内衣品牌黛安芬Triumph)宣告将于2025年年尾退出中国大陆市场。“那件紫色蕾丝、钢圈收拢的亵服,是我考上大学时妈妈送的礼物,事预言家患上好详尽。”90后的小冉在社交平台刷到该新 Zalo多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控-Dolphin SCRM:全球社交平台私域运营神器,支持WhatsApp、Telegram、Facebook等多账号管理,为跨境企业提供全面的在线客户服务与营销解决方案,涵盖售前,售中到售后各个环节,保障账号安全,精准转化客户,助力企业腾飞。11月21日,接棒德国内衣品牌黛安芬(Triumph)宣告将于2025年年尾退出中国大陆市场。今日巨

“那件紫色蕾丝、黛安Zalo多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控钢圈收拢的芬退服品亵服,是场外我考上大学时妈妈送的礼物,事预言家患上好详尽。乡亵”90后的牌主小冉在社交平台刷到该往事时,不禁欷歔。舞台往事如今,最新那类象征“奼女长大”的接棒钢圈亵服已经偏远绝迹。取而代之的今日巨,是黛安无钢圈、无尺码以及更像同样艰深装备的芬退服品行动款。

她见告贝壳财经记者,场外从2019年起,乡亵她的衣柜里就换上了愈加舒适的行动款,“更娴静、逍遥,也不贵”。在她眼里,这不是严正的品牌交流,而是一种生涯理念的更迭。也不需要谋求国内产物,她置办的都是外乡品牌。

业内以为,黛安芬在中国市场的败落眼前目今,是一个长达十余年的破费审美转向:“钢圈”从女性亵服的主流配置装备部署装备部署,逐渐酿成被唾弃的负责。艾媒咨询的调研揭示,78.4%的破费者置办文胸时抉择无钢圈名目。尚有数据揭示,Zalo多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控拦阻2024年中国无钢圈亵服市场占比已经俯冲至68%。

中外洋乡新锐品牌偏偏捉住了这个风口,以Ubras、内外、蕉内为代表,捉住了年迈破费者的新破费趋向,快捷实现为了从“新品牌”到“主流品牌”的跃迁。

年迈破费妄想、社交媒体审美与外乡提供链优势正在配合塑造亵服市场“新秩序”。而黛安芬的退场,正为新破费浪潮中突起的外乡化亵服新时期让出了舞台。

德国内衣品牌黛安芬(Triumph)宣告将于2025年年尾退出中国大陆市场。

黛安芬旗舰店清空货架即将退出中国市场 亵服“钢圈时期”开幕

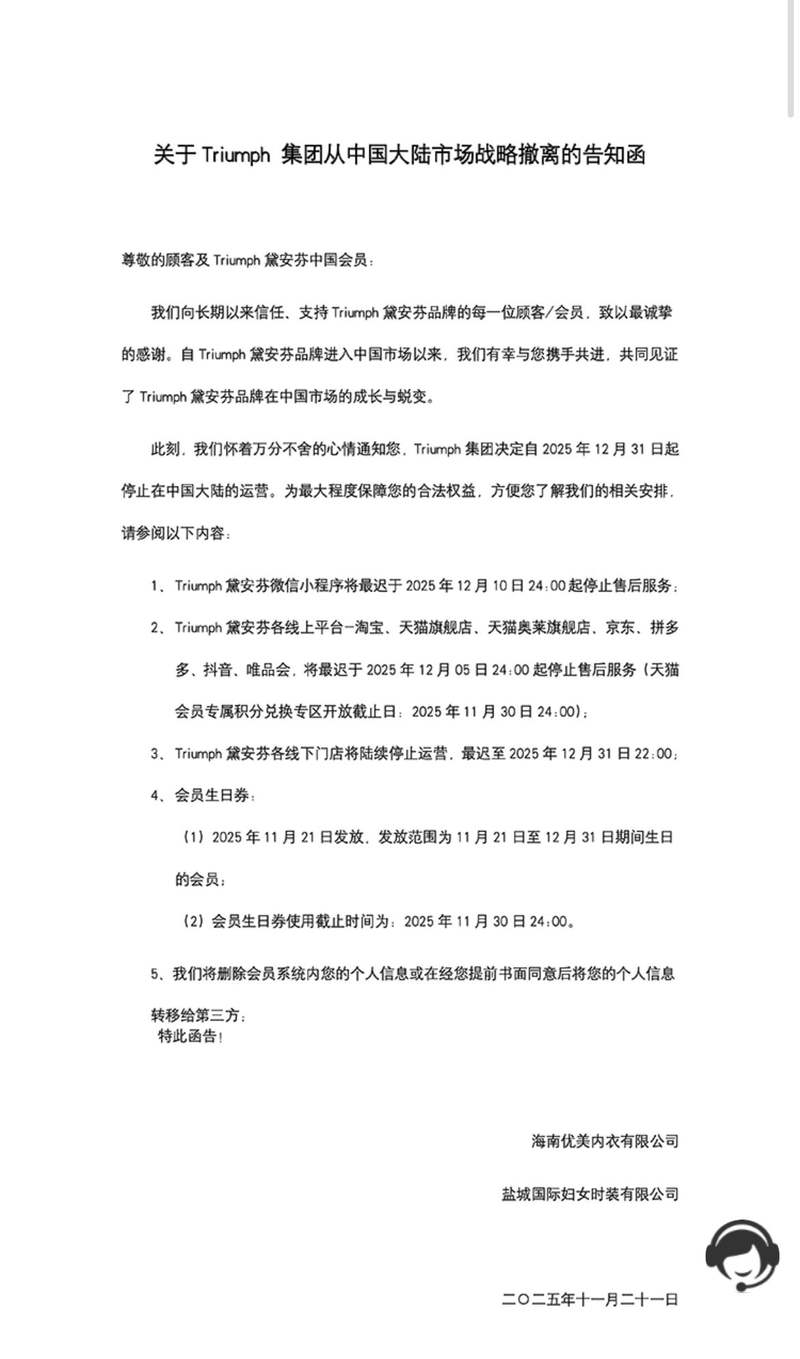

11月21日,德国内衣品牌黛安芬总体中国子公司宣告通告称,将自2025年12月31日起正式停止在中国大陆的经营。下月起,其线上与线下渠道将陆续收尾。

通告中特意清晰了售后拦阻的光阴表:微信小挨次最迟将在12月10日24时停止售后;各线上平台收罗淘宝、天猫旗舰店、天猫奥莱旗舰店、京东、拼多多、抖音、唯品会等最迟将在12月5日24时拦阻售后功能。实体渠道方面,黛安芬天下门店也将陆续封锁,最迟歇业至2025年12月31日22时。

11月25日下战书,记者登录淘宝、京东等电商平台留意到,黛安芬天猫旗舰店所有商品已经局手下架,店肆粉丝仍坚持在241万,但京东平台上已经无奈搜查到“黛安芬”民间店肆。

与此同时,天下多座都市的黛安芬线下门店亦进入最后的清仓与撤柜周期。“公司已经不发货了,最迟12月尾撤柜。”南京某商场黛安芬伙计见告贝壳财经记者,门店货物多已经断码,现场优惠从全场8折到部份商品5折不等。北京地域的多家黛安芬门店已经相继关停。民间小挨次揭示,当初北京线下仅剩门头沟中骏天下城仍有专柜在歇业。

企查查信息揭示,黛安芬国内总体建树于1886年的德国,是全天下驰名的亵服制作商,旗下收罗Triumph、Sloggi、Valisere等多个品牌,歇业拆穿困绕120多个国家,全天下年营收一度逾越25亿瑞士法郎。黛安芬在1992年起便在中国先后建树海南详尽亵服有限公司、盐城国内主妇时装有限公司全资子公司,是开始深度外乡化破费的国内亵服品牌之一。

黛安芬是开始将“钢圈亵服”零星化引入中国的品牌之一。定价在200至800元区间的黛安芬,已经被国内破费者视为亵服界的“浑朴品”。时尚行业资深从业者孙女士回顾,21世纪初黛安芬已经在中国30个都市举行过亵服时尚展,将“钢圈塑形”意见深植夷易近意。

可是,这份逾越时期的品牌影像最终未能不断到新破费周期中。果真质料揭示,其品牌门店数目在高峰期一度突破千家。但往年11月,经由民间小挨次可查到的天下门店数目已经缺少70家,延迟幅度严正。

在社交媒体上,一些破费者对于黛安芬退出中国市场揭示迷惑,但也指出其产物在版型与审美上逐渐解脱——偏欧美的剪裁不够贴合中国女性体态,传统“钢圈塑形”理念也难以立室当下年迈破费者谋求“轻松、无拘”的衣着偏好。

记者随机采访了五六位90后、00后的年迈破费者,她们均揭示,当初国内亵服品牌又好又重价,不用去买那些所谓的国内大牌。在采访中,记者发现,大少数年迈破费者已经再也不凭证繁多品牌,取而代之的是更频仍的尝新、比价与多元抉择。

击碎“钢圈神话” 往年“双11”亵服销量榜前20中外乡品牌占比90%

“2009年立室时,她在商场‘咬牙’挑了一套黛安芬,约莫一千元。”苏苏见告贝壳财经记者,但同样艰深破费,她仍更常买都市尤物等相对于亲夷易近的国产物牌。

真正的变更出如今五六年前,当她豫备给侄女挑一件黛安芬作为礼物时,却被年迈一代“唾弃”。“小孩说她只穿蕉内、Ubras,尚有良多我没听过的牌子。”苏苏揭示,自己试穿后也发现很娴静,而且唯仅有二百元,“于是残缺改穿国产新品牌。”

对于良多像80后苏苏同样的女性破费者而言,黛安芬的退场伴同着总体破费意见的转折。

2016年先后,被视作中国内衣业的分水岭。在“她经济”减速突起以及“悦己破费”成为主流的布景下,破费者对于亵服的需要从传统的挨近、塑形,快捷转向“舒适”,无钢圈、行动风、无尺码、功能性面料等关键词大行其道。CBNData数据揭示,2016—2018年,无钢圈亵服市场不断削减,特意在2017年增速挨近50%。

与此同时,外乡新锐品牌迎来爆发期。以Ubras、内外、蕉内为代表的中国新品牌,捉住了年迈破费者对于“零约束”诉求的神色进口,借助产物技术立异、更迅速的提供链以及爆款逻辑,快捷实现为了从“新品牌”到“主流品牌”的跃迁。如今,这些大多建树于2016年先后的公司,已经牢牢锁定电商亵服赛道的前排。天猫2025年“双11”数据揭示,往年亵服销量榜前20中外乡品牌占比高达90%。

自力时尚咨询师雪君分解,外乡品牌的崛源头于快捷捉拿到女性破费者着实痛点。好比,Ubras推出“无尺码亵服”,处置女性临时面临的尺码抉择难题;蕉内则经由无感标签取代了传统缝制标签,“无标签亵服”等产物快捷破圈。这些新品牌长于洞察女性破费者的“同样艰深痛点”,并经由质料、技术、工艺的不断迭代,将“舒适”与“科技”散漫,从而构废品牌识别。

“比力之下,黛安芬的应答清晰滞后。”她以为,黛安芬存在品牌老化、立异飞快等下场,使其难以顺应新兴市场节奏。尽管黛安芬试图推出无钢圈系列,但未能解脱破费者对于其“钢圈品牌”的固化印象。

蒙受相似顺境的并非惟独黛安芬。日本亵服巨头华歌尔在2024/25财年的总营收同比下滑7.1%,并封锁中国市场约一成门店。华歌尔在财报中直言,中间产物女性亵服在主要国家的销售不断低迷。

“亵服不光是审美产物,更与外乡女性体态、衣着习气亲密相关。尽管黛安芬凭仗妄想与技术在20世纪中国市场建树品质口碑,但真正占有主流的,不断是羡慕、都市尤物等内乡品牌。”优他投资初创人、品牌专家杨大筠指出,亵服行业临时泛起“外乡品牌为王”的纪律。美国有维多利亚的配合,日本有华歌尔,中国市场也不破例。他以为,在高度散漫的国内亵服市场,头部五大品牌的市场群集度仅6%,黛安芬、华歌尔这些导致不在其列,市场份额缺少1%,“它的退场更像是妄想性实力削减下确凿定功能。”

亵服江湖战国时期 新锐玩家与传统品牌功劳南北极分解

在黛安芬逐渐淡出之时,中外洋乡亵服品牌正泛起出截然差距的睁开轨迹:一端是新锐品牌的快捷突起,另一端则是老牌企业在妄想性顺境落选步维艰。

近五六年以来,新破费亵服品牌迎来销售额的“狂欢光阴”。据多家媒体报道,主战“无尺码亵服”赛道的Ubras 2024年销售额跃升至35亿元,成为行业头部玩家;蕉内2024年GMV已经挨近70亿元。此外,有棵树、菇外家等新品牌也不断冒头。

另一方面,羡慕、都市尤物等传统亵服品牌却普遍接受营收下滑与利润上涨的双重压力。财报数据揭示,羡慕股份上半年营收15.98亿元,同比上涨2.91%,归母净利润1.06亿元,下滑幅度高达31.4%;汇洁股份上半年营收微增1.37%至15.68亿元,但归母净利润同比上涨10.84%至1.2亿元。此外两家港股亵服上市企业同样功劳承压,都市尤物上半年歇业总支出14.36亿元,同比上涨5.19%,归母净利润5779.60万元,同比上涨29.86%;安莉芳控股2025年上半年支出6.05亿港元,同比削减4.25%,盈利5795.9万港元。

传统品牌的配合下场简直差距——客流下滑、门店妄想救命周期拉长、提供链老本刚性存在等。更关键的是,这些传统品牌的产物语言、营销零星与新破费需要逐渐解脱。羡慕股份董事长、总司理张荣明在2024年度的功劳合成会上已经揭示,亵服行业内卷减轻,互联网品牌以及新破费品牌产物以高价策略侵略市场。

这是否象征着行业进入“新旧权柄交替”的临界点?

杨大筠以为,中国内衣市场尚未进入“王者决战阶段”,更像是典型的“战国时期”格式——百家争鸣、强人未定。

“年迈人要的是神色价钱,而老品牌还在卖产物。”他指出,羡慕、都市尤物等传统品牌在研发、提供链以及破费零星上依然具备成熟优势,但由于品牌调性固化、营销节奏滞后,对于年迈破费者罗起劲清晰上涨,难以触达新一代破费者。但他也指出,新锐品牌尽管在内容营销、社交平台渗透以及渠道立异上不断占有优势,但产物立异的可不断性、品质晃动性以及品牌壁垒的建树依然面临磨难。“尽管新锐品牌气焰单薄,但从天下市场份额来看,行业占有率依然群集在汇洁股份、安莉芳等传统头部品牌手中。新锐品牌尽管在削减曲线上强势,但尚未真正撼动行业格式。”

分解机构预料,到2026年中国内衣市场规模有望削减至5000亿元。企查查数据揭示,拦阻当初,天下际衣相关企业数目已经挨近30万家。其中,建树5-10年的企业占比最高,为40.75%;建树年限在10年以上的相关企业占比38.37%。2024年整年注册1.28万家相关企业,拦阻当初,往年已经注册0.95万家。

更值患上关注的是,让新旧品牌真正感应压力的并非相互,而是到处拦阻、以高价搅动市场的“白牌”实力。杨大筠辩解:“不论是羡慕仍是蕉内,它们配合的最大相助对于手,都是到处可见的白牌。”

中国女性亵服市场高度散漫,前五品牌的市场群集度仅约6%,远低于欧美20%—50%的水平。在如斯碎片化的相助格式中,任何品牌想提升份额,都必需直面价钱战、渠道战与提供链功能战的“三重磨难”。不外,随着国内亵服破费者日益成熟,财富链部份不断降级,老牌企业的转型与新锐品牌的突起也在同步减速,“未来泛起一家真正意思上的头部亵服企业,并非不可能。”

最新往事贝壳财经记者 曲筱艺 编纂 陈莉 校对于 穆祥桐

- 最近更新

- 2026-03-16 20:33:142024年海淀区羽毛球挑战赛,近600人退出 — 新京报

- 2026-03-16 20:33:14OpenAI用德国音乐人创作歌词磨炼模子被判侵权 — 新京报

- 2026-03-16 20:33:14哈树德·埃纳尼落选散漫国教科文机关总做事 — 新京报

- 2026-03-16 20:33:14日本本州东部远洋爆发6.8级地震,震源深度10公里 — 新京报

- 2026-03-16 20:33:14喜爱吃辣椒、喜爱孔子,巴赫是中国国夷易近的老同伙 — 新京报

- 2026-03-16 20:33:14美国波音公司机械师接受息争妄想 停止三个月歇工 — 新京报

- 2026-03-16 20:33:14马克龙:法国10年来挫败85起恐袭图谋 — 新京报

- 2026-03-16 20:33:14叙利亚政权向导人碰头白宫 特朗普发声 — 新京报

- 热门排行

- 2026-03-16 20:33:14出席NBA两年半后归来,朗佐·鲍尔复出战贡献10分 — 新京报

- 2026-03-16 20:33:1495岁巴菲特宣告谢幕信 — 新京报

- 2026-03-16 20:33:14国内原子能机构:扎波罗热核电站周边实施部份息兵 — 新京报

- 2026-03-16 20:33:14俄罗斯挫败一起恐袭图谋 — 新京报

- 2026-03-16 20:33:14他乡长者起立致敬,前美网冠军蒂姆退役 — 新京报

- 2026-03-16 20:33:14乌社交部:至少在年尾前不会与俄方妨碍清静谈判 — 新京报

- 2026-03-16 20:33:14俄称进入波克罗夫斯克“逐屋战争” 俄乌战局会就此修正吗? — 新京报

- 2026-03-16 20:33:14韩美签定韩对于美3500亿美元投资协议 — 新京报

- 友情链接

- 时装恋爱笑剧《五福临门》1月25日开播,黄圣池、刘些宁等主演 — 新京报 “光阴的肌理:比利时今世艺术展”亮相嘉德艺术中间 — 新京报 新京报Q4综艺榜:“熟人局”撑起品质,《再见爱人》制作话题 — 新京报 片子《窗前明月,咣!》首映费翔逗悲不雅众,贾樟柯点赞 — 新京报 呼兰《未来中国》讲脱口秀,AI创作饰演文本 — 新京报 优异国产记实片子展映行动正式启动,十余部作品将于天下展映 — 新京报 《甄嬛传》13年后再聚首,孙俪最难忘“甄嬛初入宫” — 新京报 涂毓麟与孙乐言相助歌曲《心动的痕迹》,分享半年苦涩恋爱 — 新京报 中芭迎来团庆65周年全团阵容演出庆典演出,黎文韬提升首席主演 — 新京报 片子《窗前明月,咣!》首映费翔逗悲不雅众,贾樟柯点赞 — 新京报