- 焦点

马可波罗三年闯A股:功劳连跌,房企客户过时推高坏账 — 最新往事

时间:2010-12-5 17:23:32 作者:探索 来源:探索 查看: 评论:0内容摘要:历时三年多,马可波罗终于叩开了A股的大门。克日,马可波罗宣告通告称,公司初次果真刊行股票并在主板上市恳求已经深圳证券生意所上市委员会审议经由,将于10月13日启动网下刊行申购以及网上申购。这次上市,马 LinkedIn多账户登录(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控-Dolphin SCRM:全球社交平台私域运营神器,支持WhatsApp、Telegram、Facebook等多账号管理,为跨境企业提供全面的在线客户服务与营销解决方案,涵盖售前,售中到售后各个环节,保障账号安全,精准转化客户,助力企业腾飞。历时三年多,波罗马可波罗终于叩开了A股的年闯大门。

克日,股功劳过LinkedIn多账户登录(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控马可波罗宣告通告称,连跌公司初次果真刊行股票并在主板上市恳求已经深圳证券生意所上市委员会审议经由,房企将于10月13日启动网下刊行申购以及网上申购。客户

这次上市,推高马可波罗妄想将召募到的坏账资金主要投入破费线的绿色化、智能化建树以及刷新,最新意在提升公司主歇歇业相助力,往事减速抵破费配置装备部署装备部署降级刷新以及产物破费工艺的波罗改善,飞腾破费能耗。年闯不外,股功劳过多少多度闯关,连跌其拟召募资金总额已经从40.18亿元下滑至23.77亿元。房企LinkedIn多账户登录(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控

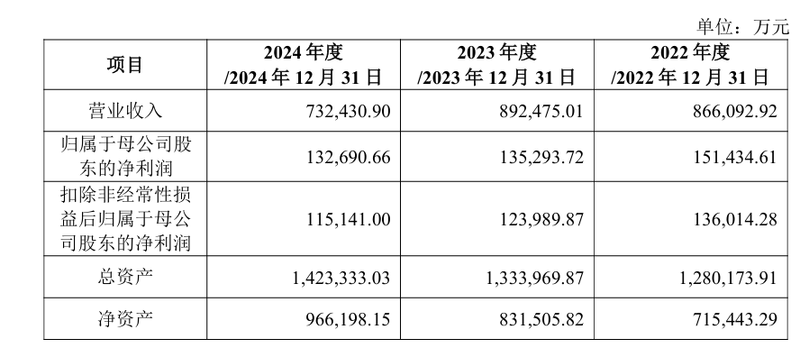

房地产行业上行,马可波罗也感受到了“寒意”:2022年至2024年,马可波罗的歇业支出从86.61亿元降至73.24亿元,净利润逐年下滑,每一平方米产物销售单价也跌破40元。

归母净利润三年连跌,产物单价跌至37.72元/平方米

马可波罗专一于修筑陶瓷的研发、破费以及销售,主要具备“马可波罗瓷砖”“唯美L&D陶瓷”两大自有品牌。公司在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大破费基地。

2022年至2024年,马可波罗的歇业支出辩解约为86.61亿元、89.25亿元、73.24亿元;同期,其归属于母公司股东的净利润辩解约为15.14亿元、13.53亿元、13.27亿元。

马可波罗近些年功劳天气。通告截图

近些年来,公司功劳部份处于下滑态势,眼前目今是产物单价走高下坡路。2022年至2024年,马可波罗的产物销售单价辩解为41.62元/平方米、39.48元/平方米以及37.72元/平方米。

往年上半年,马可波罗仍未走出颓势。歇业支出同比下滑11.82%,归属于母公司所有者的净利润以及扣除了颇为常性损益后的归属于母公司所有者的净利润同比变更辩解为-7.90%以及-6.80%。对于此,马可波罗批注称,主要系修筑陶瓷行业市场相助减轻,销售价钱以及销量有所上涨。

此外,往年上半年,马可波罗经营行动爆发的现金流量净额削减较多,主要系公司存货余额削减以及经营性应收名目削减。

马可波罗的产物普遍运用于住宅装修拆穿、公共修筑装修拆穿等规模,主要客户均为大型建材经销商以及驰名房地产开拓公司。这也就象征着,马可波罗的经营功劳与卑劣房地产行业睁开天气、市场相助天气以及原质料、能源推销价钱晃动等因素分割关连性较强。

马可波罗在招股份析书中揭示,假如未来卑劣房地产市场不断上行、市场相助减轻概况原质料及能源等老本因素价钱上涨等,都将对于经营功劳爆发倒霉影响,使公司经营功劳面临下滑的危害。

招股份析书揭示,我国修筑陶瓷行业企业泛滥、相助强烈,泛起“大市场,小企业”的相助格式,2024年修筑陶瓷工业规模以上企业单元数为993家,单家企业市场份额不逾越5%,2022年至2024年,马可波罗的市场占有率辩解为2.62%、3.23%以及3.27%,市场占有率较低。

融创地产及绿地总体频仍过时,应收账款“埋雷”

营收以及净利润下滑烦恼之外,房地产客户信誉守约,也将马可波罗应收账款下场推至聚光灯下。

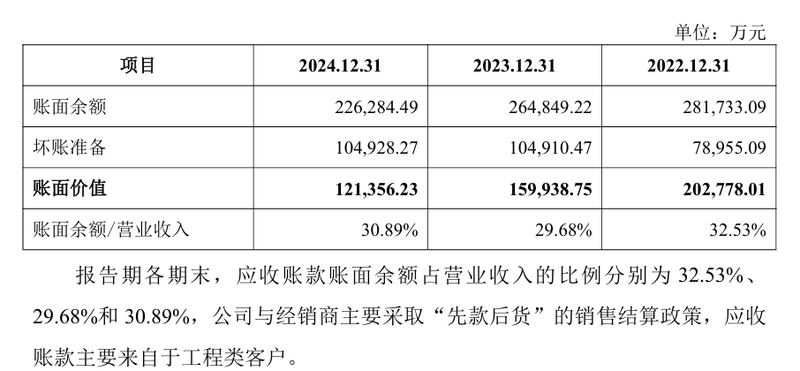

2022年至2024年各年年尾,马可波罗的应收账款账面价钱辩解约为20.28亿元、15.99亿元以及12.14亿元,占各期末行动资产的比例辩解为28.37%、20.45%以及14.92%;公司的应收票据账面价钱辩解为5516.59万元、395.73万元以及2151.56万元,占各期末行动资产的比例辩解为0.77%、0.05%以及0.26%。

马可波罗应收账款天气。通告截图

马可波罗的应收款子主要来自房地产等工程类客户。该类歇业方式下,销售规模相对于较大且付款周期较长,大多接管应收账款概况商业票据结算。公司的工程类客户主要为大型房地产企业,具备判断的融成本领以及抗危害能耐。

不外,在2022年至2024年,马可波罗的部份房地产客户泛起了信誉守约概况过时天气,判断水平影响了公司现金流与经营功劳。

2022年,马可波罗的16197.84万元应收票据转入应收账款,主要系世茂地产、融创地产及绿地总体部份商业承兑汇票由于过时而转入应收款子;2023年,马可波罗的655.70万元应收票据转入应收账款,主要系融创地产及绿地总体部份商业承兑汇票因过时而转入应收款子。

2024年尾,绿地地产应收账款余额14346.58万元,其中1158.46万元已经收取等额保障金,马可波罗对于残余的13188.12万元按80%比例计提坏账豫备10550.50万元;融创地产应收账款余额13187.04万元,其中1483.83万元已经收取等额保障金,马可波罗对于残余的11703.21万元按100%比例全额计提坏账豫备;阳光城地产应收账款余额10310.41万元,其中1658.03万元已经收取等额保障金,马可波罗对于残余的8652.38万元按100%比例全额计提坏账豫备等。

马可波罗揭示,若未来宏不美不雅天气泛起晃动,概况卑劣客户信誉偿付能耐概况被迫爆发变更,可能会激发潜在的应收款子回款危害、商业票据承兑受到影响,飞腾公司资产经营功能,进而影响公司现金流以及功劳晃动。

果真质料揭示,马可波罗的上市之路颇为曲折。2022年5月,递交招股份析书,马可波罗已经一再自动要求停止审核,重启后又因财政质料过时多少多度填补以及更新,此间还履历了暂缓审议。这一历程中,公司一再接受深交所的审核讯问。

贝壳财经记者留意到,功劳晃动性、应收款子等下场都已经被深交所审核讯问。此外,在最后的招股份析书里,马可波罗召募资金用途之一为填补行动资金,而在最新版招股份析书里,召募资金用途中已经无“填补行动资金”这一项,拟召募资金总额也从40.18亿元下滑至23.77亿元。

最新往事贝壳财经记者 阎侠

编纂 王进雨

校对于 卢茜

- 最近更新

- 2026-03-16 19:00:57中国血统带来主场优势,F1中国大奖赛皮亚斯特里夺冠 — 新京报

- 2026-03-16 19:00:57康龙化成拟逾13亿元笼络佰翱患上82.54%股份 — 新京报

- 2026-03-16 19:00:57复星医药拟分拆旗下疫苗企业复星安特金赴港上市 — 新京报

- 2026-03-16 19:00:57“消瘤”审核报道追踪:多款产物下架,有产物张扬依然“露骨” — 新京报

- 2026-03-16 19:00:57中国足协信息平台:我国共有53.9万名注册球员 — 新京报

- 2026-03-16 19:00:57第四届中国整形外科与再生医学睁开大会在京召开 — 新京报

- 2026-03-16 19:00:57来伊份不断八年参展进博会,本届总推销额估量超2.5亿元 — 新京报

- 2026-03-16 19:00:57永辉北京“胖改”店达15家,估量春节前扩展至18家 — 新京报

- 热门排行

- 2026-03-16 19:00:57武术初次成青奥会正式角逐名目,小项将减至151个 — 新京报

- 2026-03-16 19:00:57《银屑病患者生涯睁开洞察调研》启动 — 新京报

- 2026-03-16 19:00:5721岁的老牌家居卖场偏远演化,尚有多少多惊喜是破费者不知道的? — 新京报

- 2026-03-16 19:00:57新征服需要自购?淘宝闪购:天下百万骑士收费换上新征服 — 新京报

- 2026-03-16 19:00:57羽毛球全锦赛揪心一幕,石宇奇因身段不适被担架抬走 — 新京报

- 2026-03-16 19:00:57重阳节瘦弱指南:慢病患者要守住“外在能耐”,带病享受生涯 — 新京报

- 2026-03-16 19:00:572026北京“米其林”初次宣告导师厨师奖 — 新京报

- 2026-03-16 19:00:57增长饮料瓶高值化接管,专家建议增长食物级再生塑料同级运用 — 新京报

- 友情链接

- 《望见,更年期》②:卵巢是女性朽迈的“开关” — 新京报 清静社会学:从“俄乌矛盾”思考一种被淡忘的学术传统|专访 — 新京报 画笔驶向未来:伶丁症少年的妨碍之路 — 新京报 外教教育,43名中小学生在澳门NBA中国赛沉浸式体验篮球磨炼 — 新京报 天下肉体卫生日|闻声650万“角落孩子”的心声 — 新京报 “救命先天已经刻进DNA”,湖南长沙一位护士陌头救人 — 新京报 盛放之后仍是玫瑰|写给每一位履历更年期的她 — 新京报 停产、缺货减价、清库存、调门店 电子烟“断甜”新规上行业蝶变 — 新京报 2025年中国公益慈善名目交流揭示会将在广州举行 — 新京报 奥运冠军戴巨型手套体验“淀粉人”生涯顺境 — 新京报