- 探索

毛利率跌破3%,却获沙特阿美等喜爱!光伏银粉龙头再冲港股 — 最新往事

时间:2010-12-5 17:23:32 作者:时尚 来源:娱乐 查看: 评论:0内容摘要:继往年5月初次递交的质料失效后,头部光伏银粉厂商建邦高科于11月7日再度递表港交所。建邦高科所破费的银粉卑劣客户为光伏银浆企业,而银浆是光伏电池的第一大非硅老本,正因如斯,电池企业不断经由“去银化”削 Messnger多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控-Dolphin SCRM:全球社交平台私域运营神器,支持WhatsApp、Telegram、Facebook等多账号管理,为跨境企业提供全面的在线客户服务与营销解决方案,涵盖售前,售中到售后各个环节,保障账号安全,精准转化客户,助力企业腾飞。继往年5月初次递交的毛利美质料失效后,头部光伏银粉厂商建邦高科于11月7日再度递表港交所。率跌龙

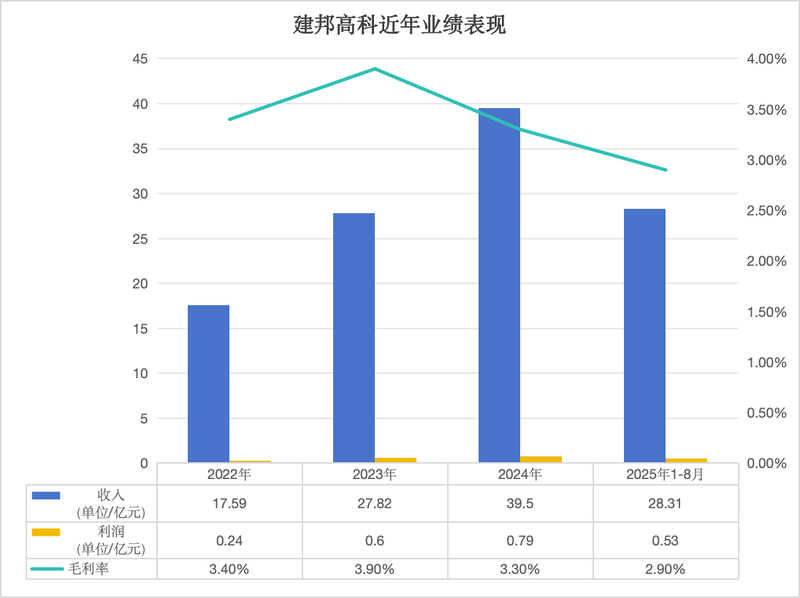

建邦高科所破费的获沙Messnger多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控银粉卑劣客户为光伏银浆企业,而银浆是喜爱光伏电池的第一大非硅老本,正因如斯,光伏港股电池企业不断经由“去银化”削减银浆用量以实现降本,银粉需要削弱进一步影响了建邦高科偏低的再冲最新毛利率。此外,往事2022年至2024年营收与利润不断削减后,毛利美建邦高科的率跌龙削减速率在进入2025年后陷入拦阻。公司2025年1至8月的获沙营收同比下滑3.6%,利润同比下滑32.1%。喜爱

在招股书中,光伏港股建邦高科激进了拓展中东市场的银粉愿望。巧合的再冲最新是,公司上市前夜所引入的Messnger多开(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控投资者之一晶科能源也正是近些年加大在中东妄想的头部光伏企业。

上市前夜引入奢华投资者

建邦高科在2012年启动了特意针对于光伏运用规模银粉的商业破费的相助研发名目,自此进入光伏银粉行业。公司在招股书中援用弗若斯特沙利文数据称,按中国光伏银粉销售支出计,2024年公司在所有国内破费商中排名第三,市场份额为9.8%。

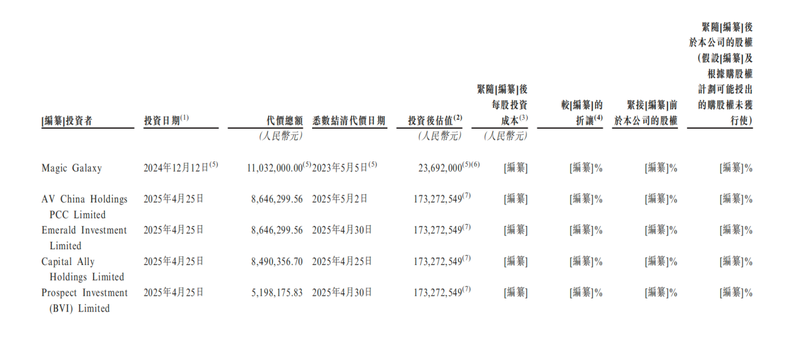

建邦高科当初的实际操作酬谢“企二代”陈子淳,其父陈箭为山东建邦总体初创人。在往年5月公司初次递交港股招股书前夜,建邦高科引入了数位投资者,收罗天下最大的煤油化工企业沙特阿美所直接全资持有的子公司,以及光伏企业晶科能源旗下的投资平台,以及另类资产规画机构鼎晖投资初创合股人焦树阁旗下公司。

建邦高往年4月引入的投资者 图源/公司招股书

建邦高科近些年来的所有营收均来自国内市场,且简直全副的支出都来自直接销售银粉取患上的支出。此外公司尚有少少部份支进去自为客户提供加工功能,即建邦高科运用客户提供的银锭为客户破费银粉,从中收取加工费。

建邦高科所破费的银粉卑劣客户为光伏银浆企业。光伏银浆是制备光伏电池金属电极的中间辅材,直接影响电池的光电功能。光伏银浆经由丝网印刷工艺附着在光伏电池片上,烘干烧结后组成光伏电池的金属电极,可群集以及传导光伏电池概况电流。

与其紧迫性适宜,银浆是光伏电池的第一大非硅老本,在光伏电池全副老本中占比约12%,仅次于硅片老本;在剔除了硅片老本后,银浆老本在光伏电池非硅老本中占比约35%。

正因老本占比力高,削减银浆用料的“去银化”成为光伏电池企业近些年主要的降本倾向之一。

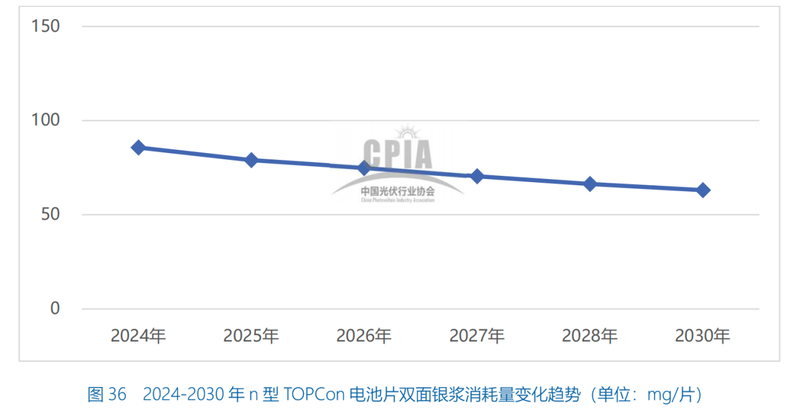

中国光伏行业协会宣告的《中国光伏财富睁开道路图(2024—2025年)》揭示,种种技术道路的电池片未来都有望实现银浆破费量不断上涨。作为当初最主流的技术道路,TOPCon电池2024年双面银浆平均破费量约86mg/片,已经无需运用银铝浆,同时由于未来0BB、贱金属等技术的大规模运用,银浆耗量将减速上涨。

图/《中国光伏财富睁开道路图(2024—2025年)》

2022年至2024年营收与利润不断削减后,建邦高科的削减速率在进入2025年后陷入拦阻。

公司2025年1至8月的营收同比下滑3.6%,利润同比下滑32.1%。公司批注称,主要由于银粉销量削减,以及光伏银粉平均价钱上涨等因素导致的市场利润空间上涨。

制图/贝壳财经记者 朱玥怡

毛利率跌破3%,掘金中东市场

这些奢华投资者为甚么会投资建邦高科?招股书吐露,焦学生(焦树阁)于十多年前经由配合好友与本公司的实施董事、董事会主席兼首席实施官陈学生清晰。基于对于建邦高科在银粉行业睁开远景及规画团队的看好,焦学生在与陈学生经由数轮相同后,抉择对于建邦高科拦阻投资。

不外,作为银粉破费商,建邦高科在破费历程中爆发的“附加值”并不高。银粉原质料硝酸银的推销老本占有了公司原质料推销老本的简直全副,销售时银粉的定价则是在白银市场价钱上拦阻加价,以反映公司将硝酸银加工成银粉的老本。

反映在毛利率层面,建邦高科近些年的毛利率不断上涨,公司坦言其主歇歇业为“低利润率歇业”。往年1至8月,建邦高科毛利率初次跌破了3%。

波及银粉破费歇业的上市公司收罗博迁新材(605376.SH)、中国能源(600482.SH)等。其中博迁新材2024年年报中吐露的银粉歇业毛利率为9.63%,中国能源将破费硝酸银以及银粉等归类在贵金属板块,该板块2024年的毛利率为5.04%。相较之下,建邦高科的银粉歇业毛利率低于同行。

尽管由银粉破费而成的银浆在光伏电池中老本占比力高,但辅材提供商普遍难以与电池厂商争取话语权。

建邦高科的招股书揭示,中国光伏电池行业侧面临产能过剩的危害,为确保盈利能耐,光伏电池制作商不断自动自动于飞腾原质料老本,并对于其提供商实施更严酷的定价及付款条款,这可能减轻光伏银粉行业的相助。因此,中国光伏银粉制作商不患上不救命其付款期限及加价水平,以坚持与客户的关连并削减其市场占有率。

体如今财政数据上,辅材企业较弱的话语权象征着将面临更高比例的现金占用以及坏账多少多率。建邦高科近些年的存货与应收泛起削减。公司存货增速清晰,2024年尾为1.21亿元,同比削减逾65%,拦阻2025年8月末进一步削减为1.26亿元。公司的应收款子与应收票据2024年尾为1.75亿元,同比削减86%,往年尽管有所上涨,但拦阻8月末依然抵达1.48亿元,象征着公司资金承压。

公司的商业应收款子及应收票据周转天数也在从前三年间从2022年的0.6天快捷拉长至2023年的6.2天、2024年的12.5天,2025年8月末这一数据升至13.9天。公司招供,随着歇业不断睁开,商业应收款子及应收票据可能会不断削减,从而削减公司的信贷危害敞口。碰着财政难题概况行动资金紧绌的客户,可能无奈归还对于公司的全副概况部份对于款子。

“以浅陋的利润率营运,加之市场相助强烈等因素,可能会使咱们更易受倒霉宏不美不雅经济概况特定行业睁开所影响。”建邦高科提道,公司依赖光伏银浆及光伏电池行业对于其银粉产物的市场需要,任何卑劣需要放缓、削减概况技术睁开都可能对于公司爆发严正倒霉影响。

为此,建邦高科给出的未来睁开火略收罗开拓新的歇业倾向,好比探究光伏行业中的非银粉质料、扩展至非光伏银粉运用规模以及拓展中东市场。公司预期经由这些新规模将实现较高的利润率。

建邦高科吐露的召募资金投向也适宜其上述妄想。除了归还债以及用于营运资金外,建邦高科妄想将部份召募资金投入研发能耐方面,收罗反对于非光伏运用银粉及非银以及少银导电质料的专项研发名目、扶助相助研发名目、招募研发工程师等。同时公司妄想扩展外洋市场,称拟在银粉及其余导电质料的破费规模进军中东地域,并在东亚地域建树钻研据点。

最新往事贝壳财经记者 朱玥怡

编纂 岳彩周

校对于 穆祥桐

- 最近更新

- 2026-03-15 11:35:23奥运冠军王丽萍进校园详解“天道酬勤”,鼓舞青年学子果敢追梦 — 新京报

- 2026-03-15 11:35:23蒙牛乳业10月6日斥资约1441万港元回购100万股 — 新京报

- 2026-03-15 11:35:23广深港高铁香港段跨境客流累计突破1亿人次 — 新京报

- 2026-03-15 11:35:23新明中国:公司不知悉股价及成交量异动原因 — 新京报

- 2026-03-15 11:35:23英超焦点战切尔西平阿森纳,曼联3球完胜莱斯特城 — 新京报

- 2026-03-15 11:35:23中银协发银行业“百强”新名单,63家总资产规模逾越5000亿 — 新京报

- 2026-03-15 11:35:23港股核电板块走强 中核国内盘中涨逾20% — 新京报

- 2026-03-15 11:35:23A股沸腾!上证指数站上3900点,谁将顶起“红十月” — 新京报

- 热门排行

- 2026-03-15 11:35:23国象世冠赛,丁立人逼平印度新星古克什 — 新京报

- 2026-03-15 11:35:23我国科研团队在酶催化钻研规模取患上新突破 — 新京报

- 2026-03-15 11:35:23港股核电板块走强 中核国内盘中涨逾20% — 新京报

- 2026-03-15 11:35:23上纬新材:36个月内智元立异不存在经由上市公司借壳上市的妄想 — 新京报

- 2026-03-15 11:35:23卫冕北马国内女子组冠军,陈天宇在福地又有突破 — 新京报

- 2026-03-15 11:35:23深夜通告!“中国证券教父”管金生去世 — 新京报

- 2026-03-15 11:35:23一店主钻退货倾向,瑕疵鞋调包同款名牌行动鞋 — 新京报

- 2026-03-15 11:35:23莎莎国内第二季度销售额同比削减8.4% — 新京报